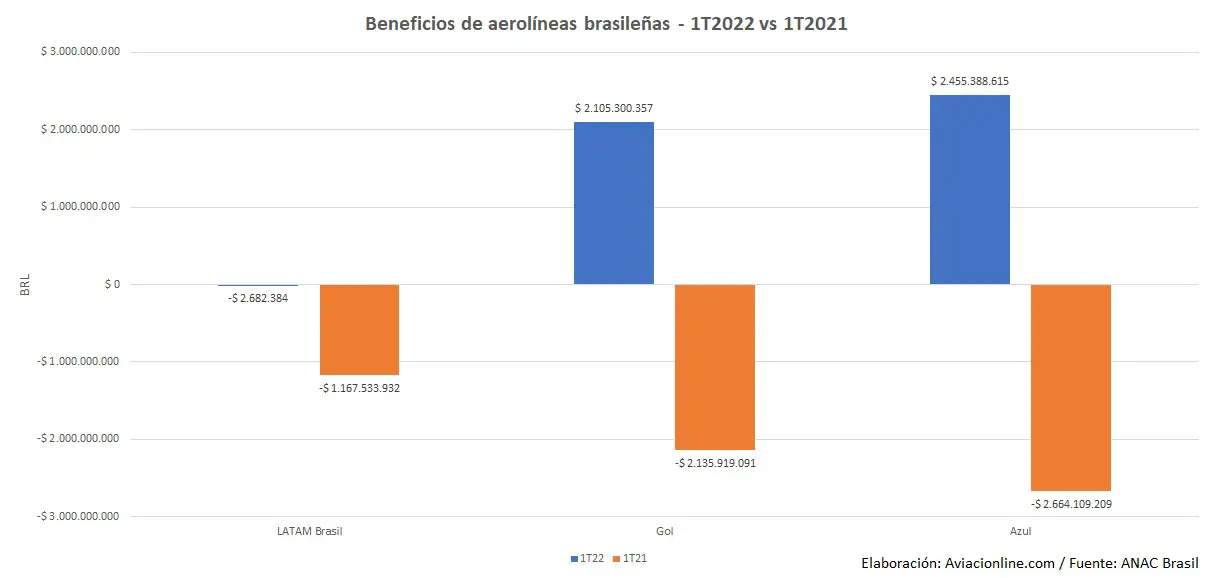

Un estudio de la Agencia Nacional de Aviación Civil (ANAC) de Brasil basado en los estados contables mostró que las tres principales aerolíneas de ese país cerraron el primer trimestre de este año con un resultado neto positivo de 4.500 millones de reales (~USD 863 millones), con un margen neto positivo del 43,2%.

En el mismo período del año pasado, las empresas habían registrado una pérdida neta de R$ 6 mil millones, con un margen neto de -119,2%. Los datos forman parte del informe de los estados contables de las compañías aéreas, publicado el jueves por la ANAC, según reporta nuestro medio asociado en Brasil, Aeroin.

El resultado está directamente relacionado con la recuperación del transporte aéreo a principios de 2022. De acuerdo con los datos estadísticos presentados a la ANAC, en el primer trimestre del año en comparación con el mismo periodo del año anterior, en el mercado nacional, las aerolíneas brasileñas Latam, Gol y Azul aumentaron su oferta de vuelos en un 49,3%, 39,6% y 14,6%, respectivamente. En el periodo también se produjo un importante aumento del transporte de pasajeros en el mercado nacional, del orden del 70,5% (Latam), 47,2% (Gol) y 19,3% (Azul).

El balance de las empresas brasileñas de transporte aéreo señala que los ingresos por servicios aéreos de las tres principales compañías aumentaron un 111,7% en comparación con el primer trimestre de 2021, mientras que los costes y gastos operativos aumentaron un 68,9%. Los ingresos por billetes aumentaron un 137,4% y representaron el 82,9% del total de los ingresos por servicios aéreos.

Los ingresos de carga y correo, por su parte, aumentaron un 12% y representaron el 7% del total. Entre los costes y gastos, el mayor coste en relación con el total del sector fue el de los combustibles y lubricantes (35,78%), seguido del personal (13,69%) y de los seguros, el arrendamiento y el mantenimiento (12,83%).

Metodología de los estados contables

En cumplimiento de la Resolución Nº 342/2014, deben presentar estados financieros trimestrales las empresas con una participación igual o superior al 1% en términos de pasajeros-kilómetros pagados (RPK) nacionales o internacionales. Las anuales, por su parte, deben ser presentadas por quienes tengan una participación igual o superior al 1% del RPK o de las toneladas de kilómetros pagados transportados (RTK) en el mercado nacional o internacional.