Otra presentación de resultados, otro resultado negativo para Boeing. En los últimos años el fabricante estadounidense no encontró forma de escapar de esta secuencia, y el tercer trimestre de 2022 no fue la excepción.

Aunque un análisis más profundo muestra un cambio de tendencia y algunas señales de recuperación en el mediano plazo, la situación del gigante de Renton sigue siendo complicada.

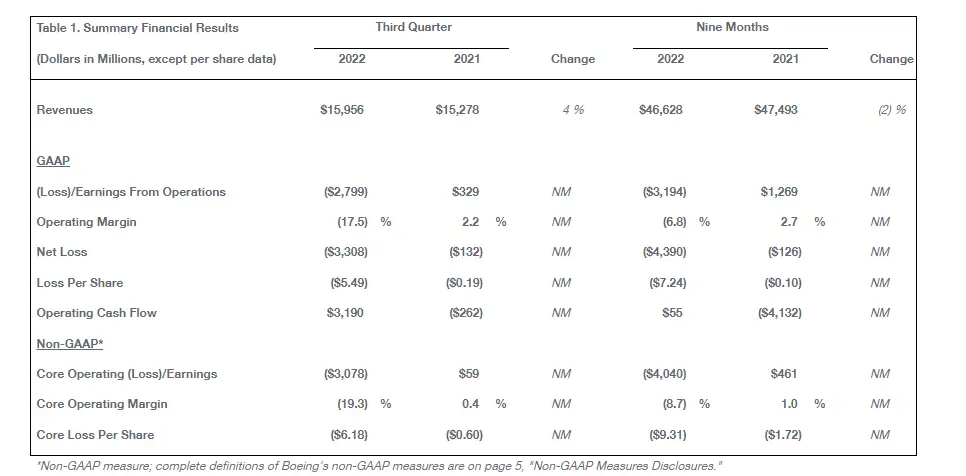

En este trimestre, Boeing presentó un resultado negativo neto de 3.300 millones de dólares sobre un ingreso total apenas debajo de 16.000 millones. Un resultado desastroso a nivel general y, en uno de esos raros casos, una consecuencia directa de los problemas que aquella división que mantuvo al fabricante a flote durante el pico de la crisis del 737 MAX acarrea casi en silencio. La gallina de los huevos de oro hoy es un lastre que dispara alertas en todos los frentes.

Boeing Defense y la trampa del contrato a precio fijo

Durante años la división de Defensa se mostró como un puerto seguro para los accionistas de Boeing: contratos largos, caros y con un volumen de producción que garantizaba continuidad. Claro que para ganar esos contratos había que hacer algunas concesiones, que en parte nacieron por el abuso sostenido de los contratistas sobre las finanzas de las fuerzas que compraban los productos.

Tuvieron que pasar varias cosas en varios programas que sufrieron demoras, sobrecostos, paquetes contratados que no cumplían las expectativas del operador y aumentos de precios para que la USAF decidiera ponerse firme y no subsidiar la ineficiencia del proveedor.

Así nació el fixed-price contract: nos ponemos de acuerdo en lo que necesito que una plataforma haga, nos ponemos de acuerdo en el precio y la cantidad, y sólo me queda validar que la plataforma haga lo que acordamos que iba a hacer. Yo te pago el precio que acordamos, y los costos de desarrollo de las capacidades corren por tu cuenta. Si cubrís los costos con el precio pactado, genial. Si no, deberás recortar tus márgenes.

Tal vez el caso paradigmático sea el KC-46: el reabastecedor multipropósito que le ganó por la fuerza un contrato al Airbus A330 MRTT salió de apuro y en modo oferta-que-no-puedo-rechazar. Así es que 11 años después de haber ganado de prepo, todavía no tiene resueltas cuestiones básicas con su sistema de visión remota para el reabastecimiento y recién este año avanzó con la homologación de operaciones de air-to-air refueling.

En 2011 firmó un fixed-price contract por 179 aviones. 11 años después, entregó 62. Con más de 100 aviones por delante, el KC-46 es un collar de melones que no recuperará jamás sus costos de desarrollo. Y no es el único.

El T-7A Red Hawk tampoco ha sido un proyecto fácil -ni barato-, y el MQ-25 prefirió no sentirse solo y se sumó al club en el que también entra el nuevo Air Force One, el VC-25B.

En este trimestre Boeing Defense se llevó la responsabilidad de 2.800 de los 3.300 millones de dólares de pérdida, en esos cuatro programas y un gasto menor en el programa de la NASA Commercial Crew. Un resultado atroz para la división, que registró un margen operativo de -52%.

«Aunque nuestra generación de efectivo fue fuerte, nuestros ingresos y ganancias se vieron significativamente afectados por las pérdidas en los programas de desarrollo de precio fijo en nuestro negocio de defensa, impulsados por los mayores costes estimados de fabricación y de la cadena de suministro, así como por los desafíos técnicos», dijo Dave Calhoun en una comunicación a los empleados.

«Estamos centrados en la maduración de estos programas, mitigando los riesgos y cumpliendo con nuestros clientes y sus importantes misiones», agregó

Boeing Commercial: Está mal, pero no tan mal

Si bien no pudo escapar del rojo, la división de aviación comercial de Boeing muestra algunas mejoras que permiten pensar que el futuro no pinta tan mal como en 2020 o 2021. Con una pérdida de 643 millones y un margen operativo de -10,3%, no se puede decir que es un buen resultado -de hecho, en millones de pérdida es un poco peor que el año pasado, pero los ingresos subieron bastante más- pero mucho de ese saldo es atribuible a problemas que van ya reduciendo su impacto.

Con la entrega de los 737 MAX a plena marcha y la de los 787 ganando ritmo después de haber vuelto en agosto, es de esperar que los ingresos crezcan y que los cargos por las demoras y cancelaciones del pasado impacten cada vez menos.

Los problemas de certificación de los 737-7 y -10 todavía penden sobre la cabeza de la división y la resolución de ese conflicto es absolutamente clave para todo el proyecto MAX, pero una decisión favorable solidificaría un alivio económico que es imprescindible para el fabricante, en el peor momento histórico de su división insignia.

«Seguimos dando pasos importantes en nuestro esfuerzo de reconversión mientras impulsamos la estabilidad y nos centramos en el rendimiento. Dicho esto, seguimos en un entorno difícil y tenemos más trabajo por delante para garantizar que cumplimos con nuestros compromisos y restablecemos la solidez de nuestra empresa» también compartió Calhoun en su mensaje.

«A medida que empezamos a alcanzar hitos operativos clave, fuimos capaces de generar 2.900 millones de dólares de flujo de caja libre en el trimestre. Esto nos sitúa en una senda muy sólida para lograr un flujo de caja libre positivo para 2022, que ha sido nuestra principal métrica financiera para el año», concluyó.

Y ése es el objetivo de Boeing: presentar un año con flujo de caja positivo. Después de años de navegar en aguas turbulentas -en 2021 el flujo de caja fue de -507 millones- y con serios desafíos por delante, Boeing todavía tiene que resolver cuestiones muy serias de su futuro inmediato. Pero parece que un poco más allá de la tormenta hay algo de sol.