Al estallar la pandemia, mientras miles de aviones de pasajeros quedaban en tierra a la espera de tiempos mejores, la flota mundial carguera seguía surcando los cielos transformándose en casi la única fuente de ingresos para muchas aerolíneas y así mismo en la estrella de la lucha contra el COVID-19, al transportar valiosos insumos y equipos médicos hacia todos los rincones del planeta.

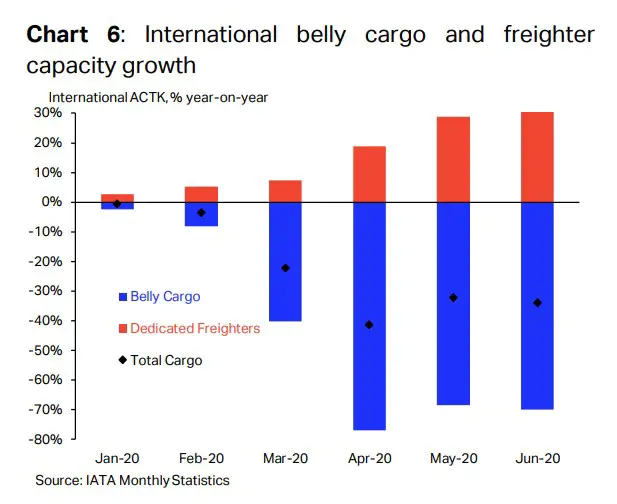

Pero, como ya hemos comentado, la carga aérea también se vio afectada por el parate aerocomercial tras desaparecer de un día para el otro la capacidad dispuesta normalmente en la bodega de los aviones de pasajeros, la cual representaba alrededor del 50% del total disponible.

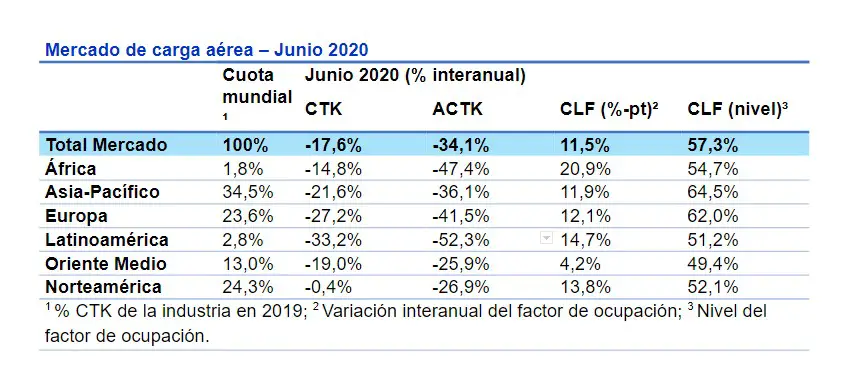

Luego del piso de de abril-mayo, en junio la demanda global, medida en toneladas de carga por kilómetro transportadas (CTK) registró una leve mejora en la comparación intermensual (de casi 3 puntos porcentuales), pero todavía un 17,6% por debajo que el mismo mes de 2019.

De acuerdo a la IATA, esta performance, menor que la esperada, se debe a la pérdida de participación del transporte aéreo en el volumen del comercio global en manos de otros medios más económicos.

La capacidad (toneladas de carga por kilómetros disponibles -ACTK) se redujo un 34,1%, dando como resultado un factor de ocupación global del 57,3% (+11,5 puntos porcentuales que en mayo del año pasado).

La demora en la reapertura de los vuelos internacionales de pasajeros ha vuelto a hacer caer la capacidad en bodega en los mercados internacionales, que en junio llegó a un 70%, compensada en parte por el mayor uso de vuelos cargueros puros, que registró un crecimiento del 32%. En general, la demanda de carga internacional cayó 19,9%, mientras que la capacidad lo hizo -33,9%, ubicando al factor de ocupación en 61,3% (+10,7 pp).

“El sector de carga está, con diferencia, más saludable que los mercados de pasajeros; pero el avance sigue siendo un desafío extraordinario. Si bien la actividad económica se está reactivando tras el parate global, no estamos viendo un crecimiento fuerte de la demanda. La necesidad urgente de suministrar equipos de protección personal (EPP) ha disminuido, y la normalización de las cadenas de suministro permite a los exportadores utilizar opciones más baratas de transporte, como el marítimo o el ferroviario. Además, continúa la escasez de capacidad ante la lenta recuperación del transporte de pasajeros”, comentó Alexandre de Juniac, director general y CEO de IATA.

Latinoamérica

La región es responsable del 2,8% del volumen general en CTK, y en junio experimentó una caída del 33,2% (la mayor de todas las regiones) producto de las mayores restricciones impuestas por los estados, las cuales de acuerdo a IATA representan un escenario «extraordinariamente desafiante para las aerolíneas con sede en la región».

La capacidad cayó un 52,3%, ubicando al factor de ocupación en 51,2%.