El mercado de aviación comercial de Argentina registró una demanda total de 28.6 millones de pasajeros en 2023, con el mercado doméstico representando el 58% de esta cifra, según el Argentina Aviation Insight, un informe elaborado por la Asociación Latinoamericana y del Caribe de Transporte Aéreo (ALTA) que ofrece una visión exhaustiva del sector aéreo en Argentina.

Este informe, basado en datos proporcionados por la plataforma Amadeus Travel Intelligence, clasifica y analiza los principales indicadores de demanda y capacidad de la aviación en el país, así como los aeropuertos y pares de ciudades más destacados en términos de volumen y crecimiento.

El documento revela que en 2023, el tráfico aéreo total en Argentina creció un 32% en comparación con 2022, impulsado principalmente por el segmento internacional, que experimentó un alza del 38.2% respecto al año anterior.

Durante 2023, el mercado internacional desde y hacia Argentina contó con una capacidad total de 14.3 millones de asientos ofertados y transportó a 11.9 millones de pasajeros. Las aerolíneas de Latinoamérica y el Caribe representaron el 71% de la capacidad internacional, con 10.1 millones de asientos, registrando un aumento del 40% en comparación con 2022. El Argentina Aviation Insight también destaca que 29 aerolíneas operaron en el mercado internacional de Argentina, cubriendo 74 pares de ciudades con una distancia promedio por vuelo de 3,568 km.

En contraste, el primer semestre de 2024 presentó un panorama mixto, marcado por un crecimiento global moderado y una notable disparidad entre el desempeño de los mercados doméstico e internacional.

En términos generales, la industria aérea argentina experimentó un incremento del 2% en el tráfico total de pasajeros en comparación con 2023. Sin embargo, este crecimiento enmascara la realidad de un mercado doméstico que enfrenta importantes desafíos, en contraste con un segmento internacional más robusto, según José Ricardo Botelho, director ejecutivo y CEO de ALTA.

“En conjunto, durante los primeros seis meses de 2024, se transportaron 7.5 millones de pasajeros en vuelos domésticos, lo que representa una disminución del 7.1% en comparación con el mismo período de 2023. Este descenso subraya que, mientras el tráfico internacional contribuye a un crecimiento general, el mercado doméstico requiere atención urgente para evitar una mayor erosión en su desempeño”, explicó Botelho.

“En respuesta a estos desafíos, el gobierno argentino ha iniciado una serie de reformas en su política aeronáutica, con el objetivo de armonizar el marco regulatorio interno con los estándares internacionales, especialmente aquellos de los países del Mercosur. Estas reformas, que incluyen la modernización del Código Aeronáutico y la reglamentación técnica por parte de la Administración Nacional de Aviación Civil (ANAC), buscan dotar al mercado de la flexibilidad necesaria para mejorar la competitividad del sector”, añadió Botelho.

Según el informe, Argentina se consolidó en 2023 como el cuarto mercado de aviación más grande de Latinoamérica en términos de Asientos-Kilómetro Disponibles (ASK), representando el 6.3% de la capacidad total de la región. El país registró una capacidad total de 34.3 millones de asientos, de los cuales el 58% correspondió al mercado doméstico.

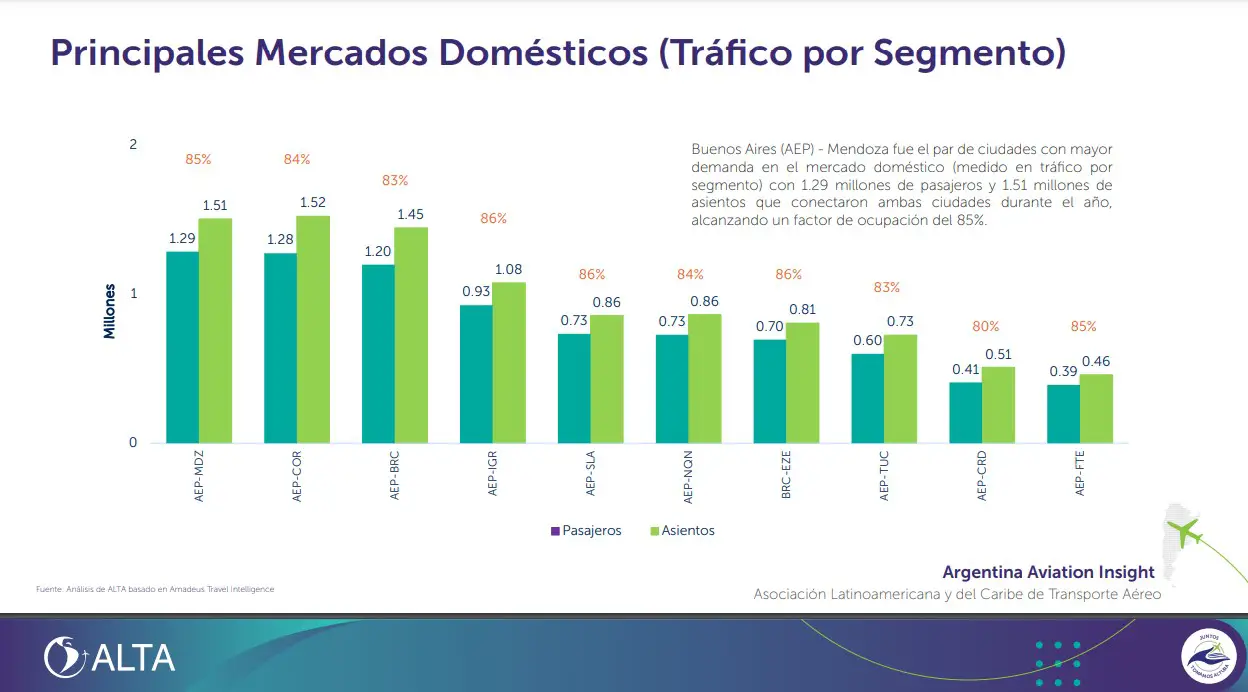

El tramo Buenos Aires (AEP) – Mendoza fue el más demandado en el mercado doméstico, con 1.29 millones de pasajeros y 1.51 millones de asientos, alcanzando un factor de ocupación del 85%. Además, este par de ciudades también lideró en crecimiento de pasajeros, con un aumento de 341,000 en 2023. Por su parte, Buenos Aires (AEP) – Córdoba destacó por el mayor incremento en capacidad de asientos, con 435,000 asientos adicionales. El Aeropuerto de Aeroparque (AEP) registró el mayor crecimiento en términos de capacidad de asientos y pasajeros embarcados, con más de 2.5 millones de asientos y 2 millones de pasajeros adicionales en comparación con 2022.

Argentina tiene un gran potencial de crecimiento, con una tasa de viajes per cápita de 0.58, que ha permanecido estable desde 2017. En contraste, la tasa de viajes per cápita en la región de Latinoamérica y el Caribe es de 0.62, habiendo crecido un 10% en comparación con 2017. Países como Chile y Colombia han aumentado su tasa de viajes en un 8% y 23%, respectivamente, desde 2017.

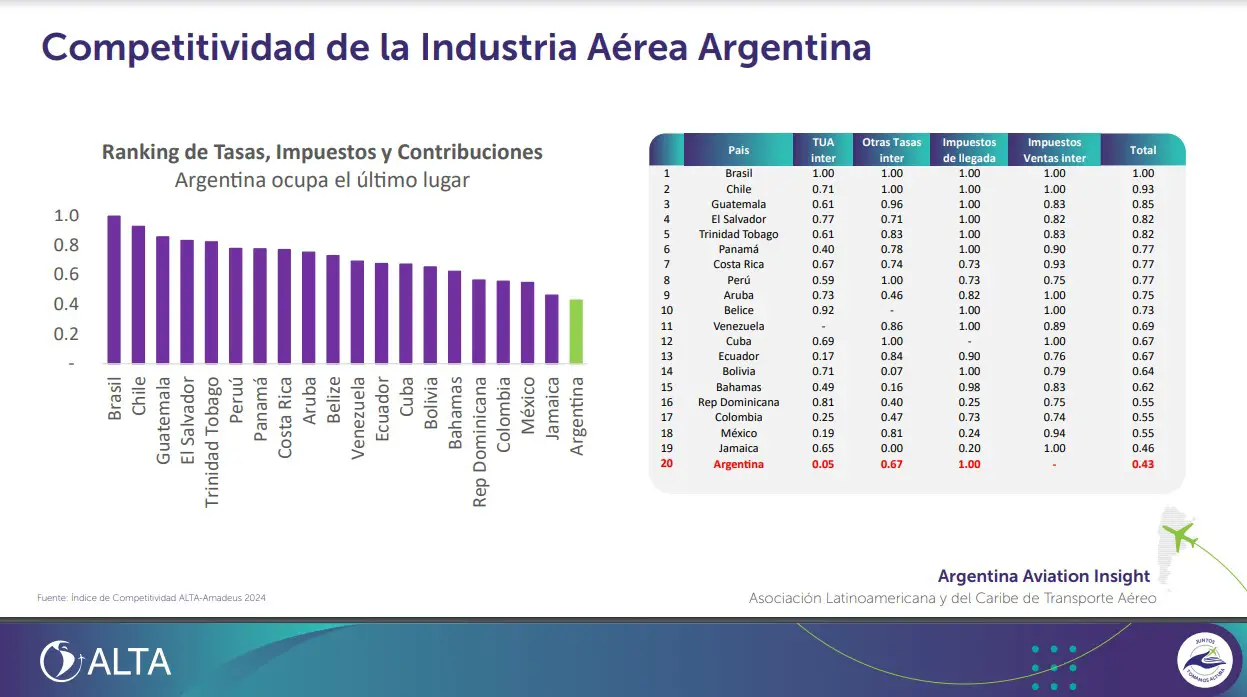

Además, Argentina ocupa la posición 18 de 20 en el índice de competitividad de la Asociación Latinoamericana y del Caribe de Transporte Aéreo (ALTA), lo que indica amplias oportunidades de mejora, particularmente en áreas relacionadas con tasas, impuestos y contribuciones de pasajeros, así como en la reducción de los costos operativos de las aerolíneas. Mejorar en estos aspectos no solo impulsaría la competitividad del país en el sector aéreo, sino que también facilitaría un entorno más favorable para el crecimiento del tráfico aéreo.

«Esto subraya la importancia de estrategias que impulsen el desarrollo del mercado aéreo argentino, con el objetivo de aumentar el tráfico aéreo y aprovechar plenamente los beneficios económicos del turismo y la aviación, tanto a nivel nacional como internacional. La colaboración entre el gobierno, las aerolíneas y los operadores aeroportuarios es esencial para capitalizar el potencial de crecimiento del país y asegurar que el mercado aéreo argentino contribuya significativamente al desarrollo económico y a la integración con las tendencias globales de crecimiento en la aviación», remarca Botelho.

Descargar documento: ALTA Aviation Insight Argentina 2023