Durante el mes de febrero el transporte aéreo movilizó 2,56 millones de pasajeros en Argentina, cifra 5% superior a la del mismo mes del año pasado, de acuerdo a datos suministrados por la Administración Nacional de Aviación Civil, que marcan la tendencia hacia la desaceleración si consideramos que 2018 cerró con un crecimiento promedio del 7% (arrastrada por el mercado internacional)

De ese total, 1,23 millones fueron pasajeros domésticos, un crecimiento del 15% frente a febrero de 2018 (13% de promedio anual en 2018), mientras que 1,32 millones fueron pasajeros internacionales, una caída del 4% (+2% promedio anual en 2018).

Si consideramos solamente los pasajeros en vuelos comerciales, la variación positiva fue de un 4%, con +14% en cabotaje y -4% en internacional.

Al igual que en enero, la cantidad de pasajeros transportados en vuelos chárter volvió a desplomarse, en esta ocasión un 59%. La devaluación sigue causando estragos.

Las aerolíneas y el cabotaje

Durante febrero Aerolíneas Argentinas transportó 758 mil pasajeros en el mercado doméstico, cifra 1% inferior a la del mismo mes de 2017. Su ocupación, aunque repuntó un punto porcentual frente a enero, se redujo en cuatro puntos comparándola con febrero del año pasado. Su cuota de mercado por otra parte cayó 10 puntos, llegando al 61%, un proceso natural frente a la entrada de nuevos competidores y a la ampliación de la demanda (el cálculo es sencillo para no caer en las garras de los malintencionados: su participación cayó 10 puntos pero la cantidad de pasajeros transportados solo lo hizo uno).

La filial argentina del grupo LATAM volvió a mostrar números positivos, con un crecimiento del 13% en la cantidad de pasajeros transportados (215 mil). Su ocupación promedio creció cuatro puntos porcentuales, ubicándose en 86%, la mejor de todo el cabotaje. Su participación se mantuvo sin cambios en un 17%.

Flybondi transportó 108 mil pasajeros durante febrero. Eso marca un crecimiento del 438% dada lo reducida que era su operación en el mismo mes de 2018. Su cuota de mercado se mantuvo en un 9%, mientras que su ocupación promedio alcanzó el mayor nivel desde que empezó a operar de manera regular: 78%, diez puntos porcentuales más que en febrero del año pasado.

Durante su quinto mes de operaciones regulares, Norwegian Air Argentina transportó 94 mil pasajeros, con una ocupación promedio del 64%. Sigue apenas detrás que Flybondi en lo que respecta a cuota de mercado: 8%, aunque continúa siendo la que más vuelos realiza entre las low cost: 783 versus a 738 de Flybondi.

Así como enero, febrero volvió a ser un mes pésimo para Andes en la comparación interanual dado que le pega de lleno su operación reajustada tras la crisis. Transportó 48 mil pasajeros, un 38% menos, mientras que su cuota de mercado se derrumbó en tres puntos porcentuales, arañando el 4%. El factor de ocupación se ubicó en 76%, también una caída de cuatro puntos porcentuales.

Los números de Avianca Argentina también fueron muy malos en febrero, con una caída del 31% en la cantidad de pasajeros transportados (-31%). El factor de ocupación promedio cayó nueve puntos porcentuales, ubicándose en un 63%. Su cuota de mercado llegó al 1%, un punto porcentual menos que en febrero de 2018.

Entre las 30 primeras rutas de cabotaje con más vuelos, Ushuaia – El Calafate volvió a ser la que tuvo mejor ocupación, con un promedio del 88%, mientras que la de peor performance fue Aeroparque – Santa Fe, con el 67%.

La ruta Córdoba – Aeroparque, la más importante del cabotaje y que actualmente tiene una fuerte competencia de Aerolíneas Argentinas, Norwegian, Andes y LATAM, tuvo una ocupación promedio del 77%.

Mercado internacional

Aerolíneas Argentinas transportó un 10% menos de pasajeros que durante febrero de 2017 (294 mil), con su ocupación promedio cayendo siete puntos porcentuales hasta el 76%. La participación se redujo en 2 pp, ubicándose en el 22%.

El holding LATAM, que abarca a la filial argentina, registró una caída del 13% en la cantidad de pasajeros transportados (314 mil). La ocupación tuvo un leve descenso de un punto porcentual (86%), mientras que su participación llegó al 24% (-1pp).

GOL, la tercera aerolínea con más pasajeros internacionales en nuestro país, tuvo 26% menos de pasajeros que durante febrero de 2018 (88 mil). Su ocupación promedio cayó cuatro puntos porcentuales (84%), mientras que el share cayó dos puntos porcentuales (7%).

Entre las 30 primeras rutas internacionales con mayor cantidad de vuelos, Ezeiza – Salvador y Ezeiza – Lima fueron las de mejor ocupación, con un 91%. Por otro lado, Aeroparque – Punta del Este fue la de peor performance, con un 60% de ocupación promedio.

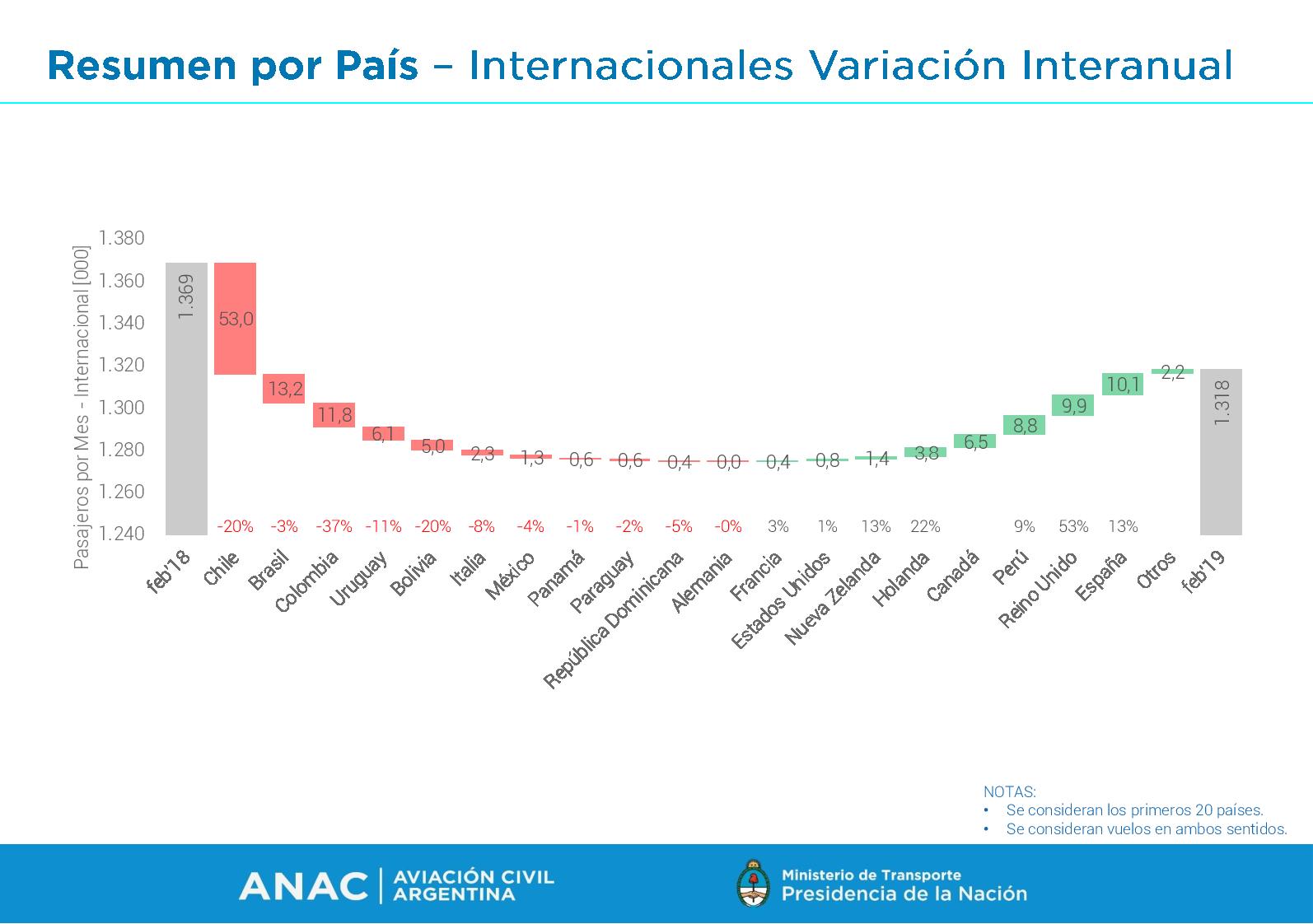

Los números agrupados por país continúan demostrando el derrumbe del tráfico hacia Chile en la comparación interanual (-20%), cifras que solo seguirán empeorando tras las reducciones de frecuencias o el levantamiento de rutas (como LATAM entre Tucumán y Santiago o Sky desde Santiago hacia Córdoba y Rosario).

De todas maneras, Colombia fue el país que registró la mayor caída (37%).

Al igual que en enero, y gracias al crecimiento de la oferta, Reino Unido y España han vuelto a tener crecimientos de dos dígitos: 53% y 13% respectivamente. .

Los aeropuertos

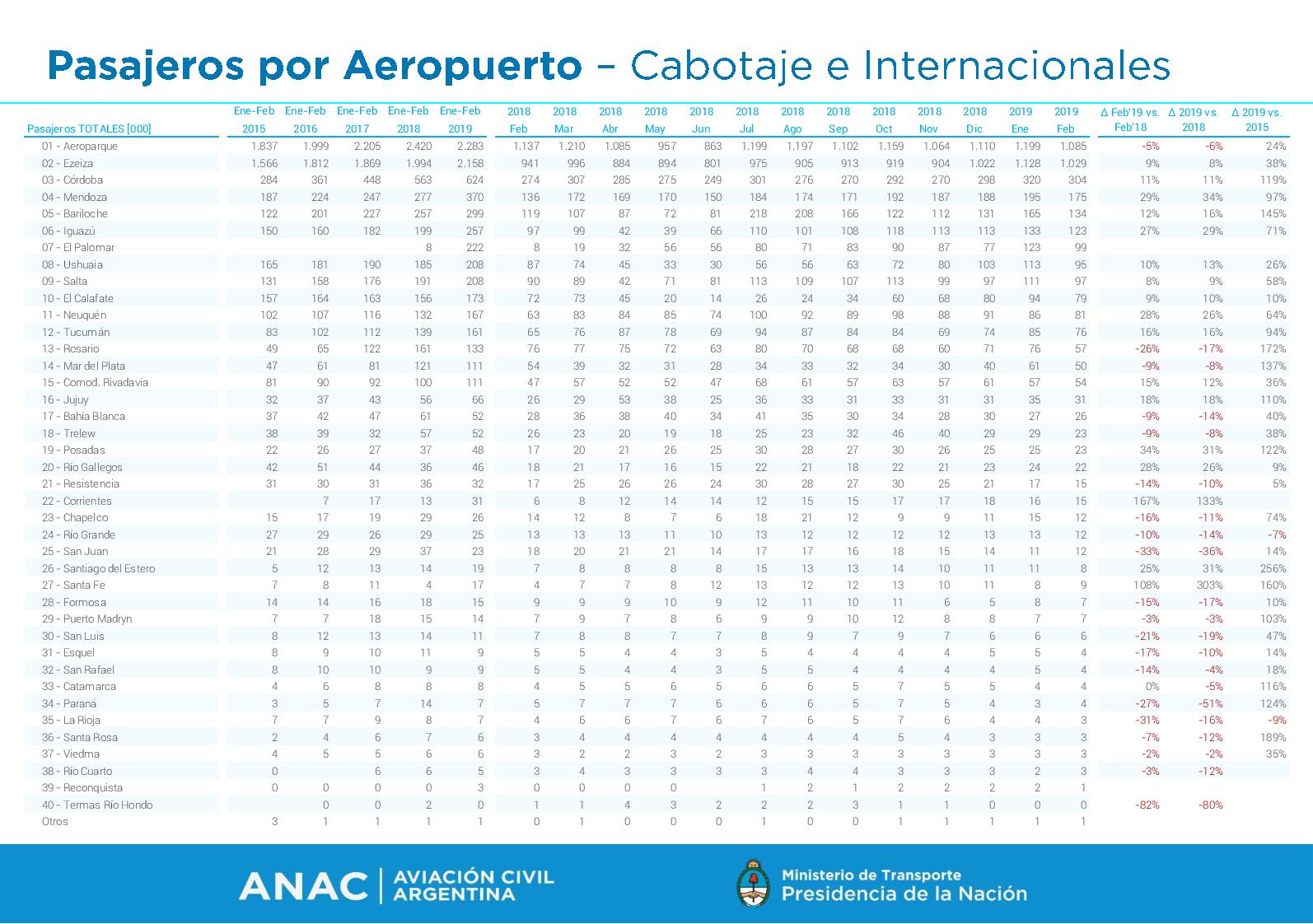

Durante febrero de 2019 por los aeropuertos argentinos se movilizaron 3,79 millones de pasajeros, 7,9% más que el mismo mes del año pasado.

De ese total, 1,32 millones fueron pasajeros internacionales (-3,8%) y 2,47 millones fueron domésticos (+15,2%).

Entre los diez principales aeropuertos argentinos, y con 1,08 millones de pasajeros, el Aeroparque Jorge Newbery volvió a ser el único que tuvo una variación negativa (-5%), explicada por el derrumbe del 44% en el tráfico internacional producto de la mudanza obligatoria del 50% de los vuelos de ese segmento hacia Ezeiza. Los pasajeros domésticos crecieron un 10%.

El aeropuerto de Ezeiza, con 1,02 millones, creció un 9%, también potenciado por la mudanza de vuelos desde Aeroparque si consideramos la retracción general del mercado internacional.

Córdoba, Mendoza, Bariloche, Ushuaia y Puerto Iguazú tuvieron crecimientos de dos dígitos.

En este gráfico podemos ver agrupados los aeropuertos que más crecieron y más cayeron.

Continúa observándose el fenómeno explicado en el resumen de 2018: en donde llegó más competencia, los números fueron buenos. Esto lo podemos ver en aeropuertos más pequeños como Corrientes, Jujuy y Santiago del Estero, y también en más grandes como Mendoza, Córdoba y Neuquén, en donde ingresaron compañías como Flybondi y Norwegian.

A fuerza de mucho estímulo a la demanda (sea sumando capacidad en rutas o resignando rentabilidad -mucha- tirando las tarifas por el suelo), el mercado doméstico parece ajeno a la crisis generalizada de la economía argentina, con cifras de producción que ya querrían tener otras industrias (lo que termina generando de utilidad las mismas es otro tema, guardado bajo siete llaves).

Hay, desde ya, situaciones especiales y preocupantes como las de Andes y Avianca Argentina, para las que los próximos meses pueden ser aún más complicados cuando JetSMART empiece a volar.

Que a nivel general las compañías tengan un factor de ocupación promedio del 78% no es lo ideal, pero tampoco es la tragedia que algunos sectores tratan de dibujar (el promedio mundial según IATA se ubicó en un 83% en mercados domésticos, y 81,9% en Brasil). Estamos viviendo una etapa expansiva de la oferta que, sí, enInforme-Mensual-201902 algún momento finalizará y se llevará consigo a una o dos empresas pero que difícilmente desemboque en una reacción en cadena como fue la caída de LAPA, Dinar y SW tras el 2001 (¿o van a comparar, por ejemplo, las espaldas financieras de Indigo Partners con las de esas empresas). Son procesos, duros en muchos casos, que ya han ocurrido anteriormente en otras partes del primer o tercer mundo; los aviones siguieron despegando y aterrizando, y al final del día la industria aerocomercial salió más fortalecida.

Aquí tienen el informe completo de la ANAC: