Análisis: Air Malta utiliza la receta de Alitalia para quebrar, pero para sobrevivir

/https://aviacionlinecdn.eleco.com.ar/media/2022/04/A320neo-Air-Malta-on-lease-from-Gecas-MSN10106-Ferry-flight-1-scaled.jpg)

La aviación maltesa cambiará a partir del 30 de marzo del año que viene: tras casi cincuenta años de operaciones ininterrumpidas, Air Malta dejará de existir. Sin embargo, al día siguiente una nueva compañía aérea, que utilizará los activos de Air Malta y también será propiedad del Estado, se hará cargo de las operaciones.

La maniobra, tomada con el aparente consentimiento de la Unión Europea, sigue el ejemplo del Gobierno italiano, que siguió un camino muy similar en la transición de Alitalia a ITA Airways, cerrando una y poniendo en marcha otra (con distinto nombre) al día siguiente.

Se trata, por supuesto, de una adaptación a las normas de la Unión Europea: dadas las estrictas reglas sobre ayudas estatales, un gobierno no puede apoyar indefinidamente a una empresa en quiebra sin justificación.

Se espera que KM Malta Airlines plc, que es como se llamará la nueva empresa, reciba una inversión de EUR350 millones, informó el periódico Times of Malta. De ellos, EUR50 millones serán capital circulante, y el resto se destinará a la compra de activos como las franjas horarias de Air Malta en Gatwick y Heathrow, así como tres de los aviones que la moribunda aerolínea opera actualmente.

La flota de Air Malta se compone actualmente de ocho aviones — dos Airbus A320 y seis Airbus A320neo, según Planespotters.net — y el plan es mantener la totalidad de la flota en la nueva aerolínea.

¿Necesita realmente Malta una compañía aérea de bandera?

La conectividad, sobre todo para una isla que depende del turismo, siempre será primordial. Al presentar la «nueva» compañía, el Primer Ministro, Robert Abela, declaró que «no podemos depender de aerolíneas extranjeras».

El patriotismo, por supuesto, siempre ha desempeñado un papel en la creación (y mantenimiento) a flote de aerolíneas fracasadas. En Portugal, la alusión del Gobierno a TAP como representante de las «carabelas» modernas se convirtió en folclórica a raíz de la novela de renacionalización y privatización construida en torno a ella.

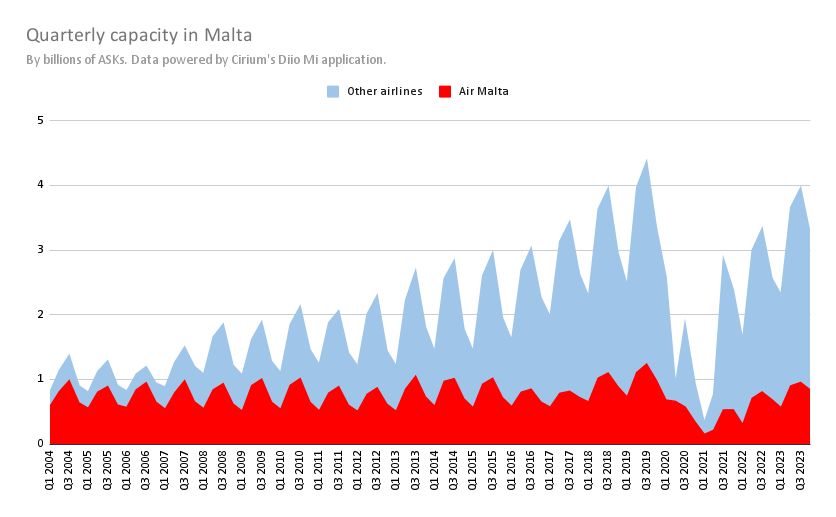

Pero la realidad demuestra que Malta ya depende de las compañías extranjeras, y así ha sido durante años. El mercado nacional de la aviación creció a gran velocidad en las dos últimas décadas. Sin embargo, Air Malta permaneció estancada. Según los datos de la aplicación Diio Mi de Cirium, la capacidad de Air Malta en 2023 medida en ASKs es un 6% superior a la de 2004; los ASKs de todas las aerolíneas que operan en el país crecieron un 213.9% en el mismo periodo.

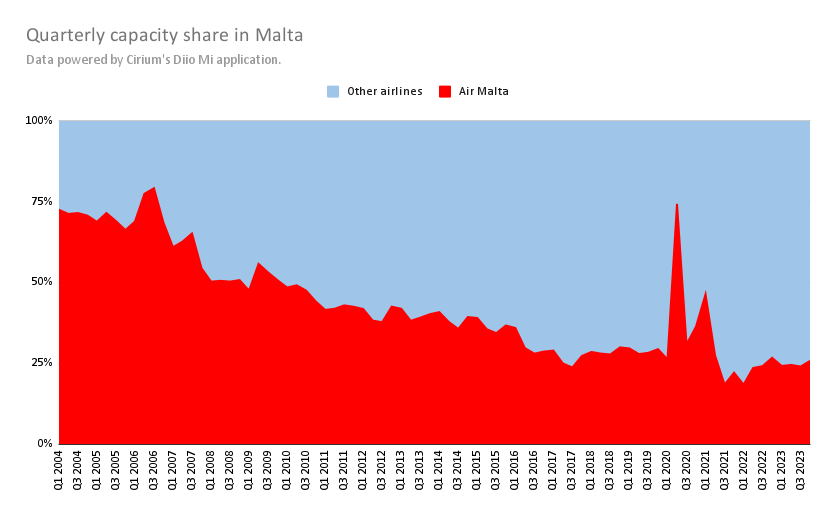

Este proceso también puede visualizarse mediante la cuota de capacidad. Air Malta poseía casi tres cuartas partes de la capacidad desde y hacia Malta en el primer trimestre de 2004; en 2023, esta cifra se habrá reducido a aproximadamente una cuarta parte.

Es poco probable que el plan de Malta cambie este rumbo. La nueva aerolínea volará a 17 destinos; según el Times of Malta, esa cifra alcanzará los 37 en 2019.

Según el Gobierno, eso no significará que la nueva aerolínea vaya a reducirse aún más. Una presentación en PowerPoint del Gobierno, de la que informa Times of Malta, dice que en el ejercicio 2024/2025, KM Malta Airlines plc debería transportar 2.02 millones de pasajeros, frente a los 1.99 millones del ejercicio 2019/2020 de Air Malta.

El aumento de la productividad estaría impulsando tales ganancias (6.874 vuelos frente a 8.357 en 2019/2020), así como mayores load factors.

La realidad es que Malta depende hoy mucho menos de Air Malta que en el pasado. Tomar un camino más agresivo (con fondos públicos) muy probablemente nunca sería permitido por la Unión Europea en primer lugar.

Esto es diferente de decir que Air Malta no es importante en absoluto. En un comunicado, la Cámara de Comercio, Empresa e Industria de Malta subrayó «la importancia estratégica vital de explotar eficientement una compañía aérea nacional».

«Las proyecciones presentadas ayer por el Ministro de Finanzas reconocen los retos únicos relacionados con el tamaño de nuestra aerolínea y sus mercados, que también emanan de la periferia de Malta con respecto al continente europeo», afirmó la Cámara, que además «[subrayó] la importancia vital de una conectividad aérea sostenible e ininterrumpida para Malta, para atender tanto las exigencias empresariales como las sociales, como las operaciones de vuelo relacionadas con la asistencia sanitaria y el suministro Just-In-Time de medicamentos críticos».

La Cámara planteó un punto muy importante: por mucho que las compañías aéreas de bajo coste (LCC) representen hoy una parte crucial de la conectividad aérea con Malta, no es desdeñable, desde la perspectiva de una isla, que la mayoría de estas aerolíneas no transporten carga.

En 2012, una decisión de la Comisión Europea consideró el argumento de la perificidad (entre otros puntos) para permitir a Malta conceder una ayuda de reestructuración a Air Malta. Pero once años y una pandemia después, está claro que la reestructuración no funcionó, aunque la aerolínea intentó reducir su tamaño. El periódico Times of Malta informó de que hace quince años la aerolínea empleaba a 1,400 personas para una flota de nueve aviones. La nueva aerolínea debería tener 400 con un avión menos.

Sin embargo, está claro que esto no ha sido suficiente. Air Malta ya está amenazada por su pequeña escala: tener costes competitivos con menos de diez aviones cuando la competencia tiene cientos es una propuesta difícil para cualquier aerolínea. Esto hace que la eficiencia sea aún más un mantra, si se quiere que la nueva aerolínea prospere. Es fundamental contar con una estructura de costes competitiva, que se traduzca en tarifas competitivas, para hacer viables rutas que otros no volarían (o no vuelan).

Esta propuesta puede funcionar especialmente en los aeropuertos principales, desde donde no operan las aerolíneas de bajo coste.

Aun así, la competencia también ha crecido en estos aeropuertos. En el segundo trimestre de 2004, según Cirium, Air Malta operaba 38 rutas desde su base principal (en aras de la simplicidad, en este análisis se tendrán en cuenta, en cualquier caso, las rutas operadas doce veces o más en un trimestre). De ellas, 13 tenían competencia, no necesariamente en el mismo aeropuerto.

Si extrapolamos esa red a la actualidad como un ejercicio más de visualización — y excluyendo las rutas para las que la situación reglamentaria no estaría clara o no sería posible –, la competencia habría aumentado a 25 de las 35 rutas posibles. Eso teniendo en cuenta las rutas operadas por otras aerolíneas al menos 12 veces durante el segundo trimestre de 2023, según los programas de Cirium.

Del mismo modo, la nueva red de KM Malta Airlines plc también tendrá competencia en once de las 17/18 rutas que tiene previstas — el número de rutas podría variar en función de las franjas horarias que consiga mantener en algunos aeropuertos.

De las seis rutas que la nueva compañía abandonará (Ginebra, Lisboa, Nápoles, Niza, Palermo y Tel Aviv), hay competencia en cuatro; dos, Niza y Palermo, se quedarán sin servicio, en caso de que los competidores no ocupen el hueco.

En el mercado europeo actual, en el que las aerolíneas legacy dominan sus propios mercados y las LCC son muy disruptivas por su base de costes, es aún más imperativo ser eficiente.

El Times of Malta señaló en un editorial que, en caso de que Air Malta abandonara el mercado por completo, el mercado se haría cargo de la mayoría de los huecos que quedaran. Pero que «el orgullo nacional es poderoso, y poca gente quiere ver desaparecer las marcas nacionales».

Con el tiempo, la marca Air Malta podría ser utilizada por la nueva compañía. Esto podría ocurrir después de que su propietario — el gobierno maltés — la pusiera a la venta en una subasta competitiva, de forma parecida a lo que hizo ITA Airways cuando compró la marca Alitalia.

Al menos en el anuncio de la nueva aerolínea, señalaba el periódico, no había planes grandiosos de crear un hub ni se soñaba con vuelos transatlánticos. Pero seguía siendo prudente con el futuro, a pesar de las promesas del Gobierno de eficiencia y de una compañía aérea viable.

¿Podría ser Malta Air la solución?

En 2019, el Gobierno maltés y Ryanair firmaron un acuerdo por el que el grupo irlandés compraba Malta Air, que no debe confundirse con Malta Air o la nueva Malta Airlines. Mediante la transacción, Ryanair adquirió un certificado de operador aéreo (AOC) maltés.

La medida permitiría a Ryanair situar varios de sus aviones en el registro maltés, más simples, además de permitir a los empleados locales pagar sus impuestos únicamente en sus países de base, algo que no era posible cuando la flota del grupo estaba matriculada íntegramente en Irlanda.

Malta Air no cambió la asignación efectiva de aviones de Ryanair en Malta — ya que sigue teniendo seis 737 basados en el país, como tenía en el 2019 –, pero subrayó el compromiso del grupo con ese mercado.

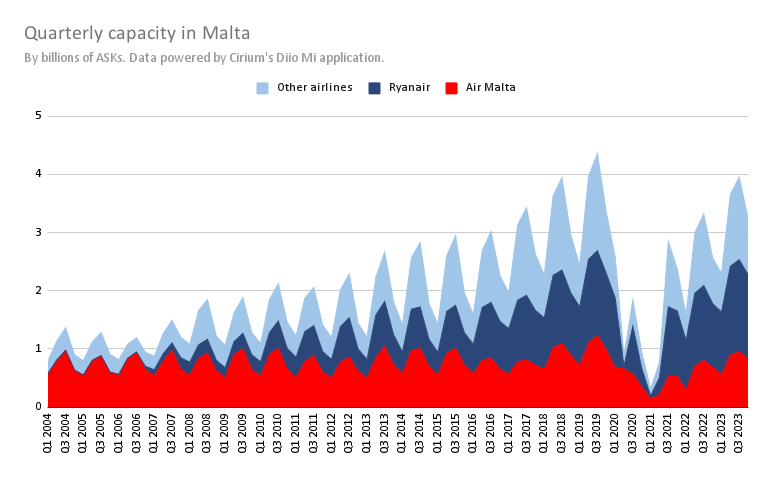

De hecho, destacar la capacidad de Ryanair en el país (gráfico abajo) puede ilustrar bien el avance de la competencia en el terreno de Air Malta.

De un vuelo diario desde Londres/Luton y tres rotaciones semanales desde Pisa, el grupo irlandés pasó a ser la mayor aerolínea en Malta. En el último trimestre de 2023, según la aplicación Diio Mi de Cirium, Ryanair ofrece 1.021 millones de plazas desde y hacia el país, frente a las 583.5 mil de Air Malta.

En una entrevista concedida en 2022 a Times of Malta, el Group CEO de Ryanair, Michael O’Leary, señaló que «creo que la inversión de Ryanair en Malta Air significa que ahora hay una alternativa» a Air Malta, al tiempo que remarcó que Air Malta no es mucha competencia para el grupo irlandés y que la aerolínea estatal servía a aeropuertos de «alto coste».

Pero el ejecutivo irlandés afirmó que «no queremos amenazar a Air Malta, queremos que Air Malta sobreviva. La competencia entre compañías aéreas es buena para los consumidores y para el turismo en Malta».

De hecho, se han planteado dos cuestiones justas: en primer lugar, que Air Malta vuela actualmente a aeropuertos de «alto coste», apodo con el que Ryanair denomina a los principales hubs de Europa. En el tercer trimestre de 2023, más de la mitad de los ASK de Air Malta tocaban aeropuertos a los que Ryanair no presta servicio, que no son necesariamente grandes hubs, sino aeropuertos que no ofrecen tasas bajas y/o turnarounds cortos, vitales para su modelo de negocio.

Sin Air Malta, los clientes malteses podrían llegar a Bruselas sin escalas, pero sólo a Charleroi y no a Zaventem; podrían llegar a Milán, pero a través de Bérgamo o Malpensa y no de Linate. A Amsterdam ya no se podría llegar sin escalas.

El segundo punto es el de la competencia. Aunque Ryanair ofrezca tarifas más bajas que otras compañías aéreas europeas, la reacción natural de cualquier agente económico racional sería subir los precios si otros disminuyen la capacidad (oferta). La competencia es el mejor antídoto contra los precios altos.

Pero para que estas conexiones — y el actual ambiente de precios — sigan existiendo, KM Malta Airlines plc tendrá que ser eficiente. En la rueda de prensa en la que se anunció la «nueva» aerolínea, el Ministro de Financias, Clyde Caruana, dijo que el Gobierno planeaba encontrar un «socio estratégico» para mejorar la gobernanza de la empresa.

Air Malta (o Malta Airlines) en el futuro

Esta solución, aunque aparentemente ambiciosa (poner fin a los rescates a Air Malta), debe entenderse no necesariamente desde el punto de vista cínico del acomodo político, sino más bien desde el argumento de la localización periferica de Malta.

Mientras que ITA Airways asentó el precedente para Malta, la primera era claramente más cuestionable (¿no hay ninguna otra aerolínea que se haga cargo de los vuelos de larga distancia en Italia?). Malta no sólo es una isla, sino que además es mucho más pequeña que su vecina del Norte. La Unión Europea lo reconoció en aquella decisión de 2012 y probablemente hizo lo mismo al negociar este proceso, que según el Corriere della Sera fue mucho menos severo en sus condiciones que con Alitalia-ITA.

Y una inversión así también hay que ponerla en contexto. EUR350 millones supondrían, teniendo en cuenta la población censada en 2021, EUR673.64 por persona en Malta. Es más de lo que se gastó en el rescate pandémico de TAP — algo más de EUR300 por persona — o en ITA Airways, algo menos de EUR23 (obviamente, sin tener en cuenta las subvenciones/ayudas anteriores).

Cabe preguntarse si esto es algo que, al menos parcialmente, no podría haberse hecho con capital privado, ya que el presupuesto nacional es limitado (es decir, cuál es el coste de oportunidad de gastar esta cantidad en mantener viva la aerolínea nacional). El Gobierno parece estar considerando la posibilidad de recuperar parte de esta cifra más adelante, con una posible venta de una participación minoritaria.

Pero ese es un asunto que debe resolver la política maltesa. Y aparentemente por su parte, tanto si se necesita una aerolínea como si no, parece estar fuera de discusión. Pocas son las voces en contra; lo que ocurre es que, como isla, Malta necesita la aviación más que casi cualquier otro país europeo.

Para comentar, debés estar registradoPor favor, iniciá sesión