Argentina: incremento en el impuesto a compras en el exterior y su impacto en los pasajes aéreos

/https://aviacionlinecdn.eleco.com.ar/media/2022/07/Ezeiza-pasajeros-generica-buen-viaje-manga-byn.jpg)

En la noche de este miércoles (13) diversos medios generalistas empezaron a reportar que el gobierno argentino implementará a partir de mañana un incremento de diez puntos porcentuales en la percepción a cuenta de los impuestos a las Ganancias y sobre los Bienes Personales para las compras de bienes o servicios que se realicen con tarjetas de crédito o débito en el exterior.

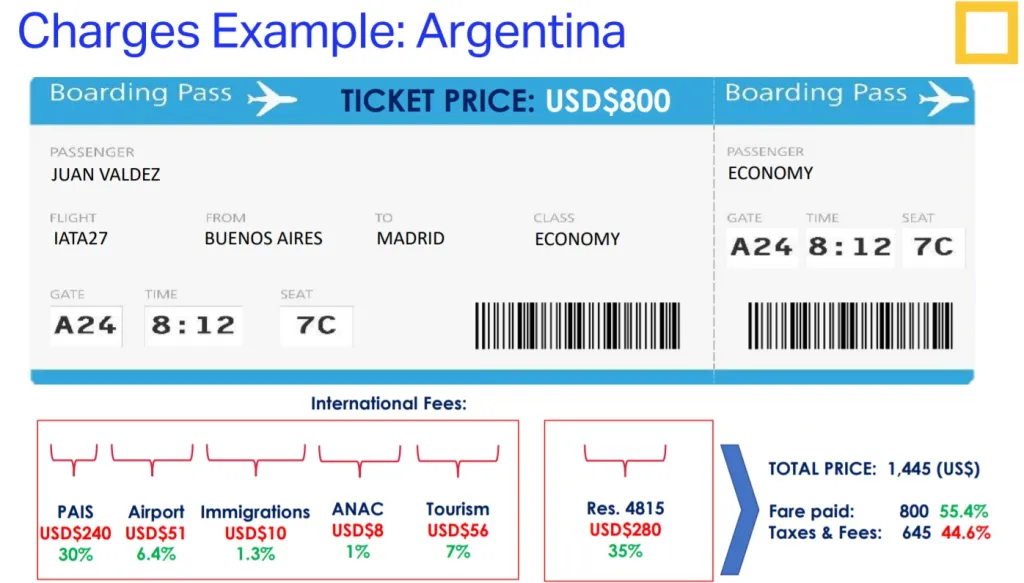

Esto llevaría esa percepción del 35% a un 45%, lo que complementado con el 30% del llamado impuesto PAIS (por impuesto Para una Argentina Inclusiva y Solidaria) hará que los contribuyentes argentinos tengan una asombrosa sobretasa del 75% en sus compras internacionales.

El texto de la Resolución General N°5232 de la Administración Federal de Ingresos Públicos (AFIP) indica que estarán incluidas en la percepción del 45% las «operaciones previstas en los incisos b), c), d) y e) del artículo 35 de la Ley N° 27.541 y sus modificaciones».

Y es precisamente el inciso e) el que indica que los pasajes aéreos internacionales comprados en Argentina quedan incluidos en el nuevo aumento.

Estos son todos los incisos:

b) Cambio de divisas efectuado por las entidades financieras por cuenta y orden del adquirente locatario o prestatario destinadas al pago de la adquisición de bienes o prestaciones y locaciones de servicios efectuadas en el exterior, que se cancelen mediante la utilización de tarjetas de crédito, de compra y débito comprendidas en el sistema previsto en la ley 25.065 y cualquier otro medio de pago equivalente que determine la reglamentación, incluidas las relacionadas con las extracciones o adelantos en efectivo efectuadas en el exterior. Asimismo, resultan incluidas las compras efectuadas a través de portales o sitios virtuales y/o cualquier otra modalidad por la cual las operaciones se perfeccionen, mediante compras a distancia, en moneda extranjera;

c) Cambio de divisas efectuado por las entidades financieras destinadas al pago, por cuenta y orden del contratante residente en el país de servicios prestados por sujetos no residentes en el país, que se cancelen mediante la utilización de tarjetas de crédito, de compra y de débito, comprendidas en el sistema previsto en la ley 25.065 y cualquier otro medio de pago equivalente que determine la reglamentación;

d) Adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo -mayoristas y/o minoristas-, del país.

e) Adquisición de servicios de transporte terrestre, aéreo y por vía acuática, de pasajeros con destino fuera del país, en la medida en la que para la cancelación de la operación deba accederse al mercado único y libre de cambios al efecto de la adquisición de las divisas correspondientes en los términos que fije la reglamentación.

Desde las aerolíneas ya se han manifestado en repetidas ocasiones en contra del impuesto PAIS y la percepción extra alegando que impacta en la competitividad del sector. Cuando en septiembre de 2020 se implementó la percepción del 35% IATA había señalado que Argentina ya impone impuestos sustanciales a los pasajes internacionales que pueden representar desde el 50% de una tarifa en economy:

La oferta de asientos internacionales en Argentina ya se ha recuperado en un 66% en julio, versus el mismo mes de 2019, según información obtenida por Aviacionline a través de Cirium, valor cercano al que experimentan otros mercados de la región como Chile (69%), Perú (68%) y Brasil (68%). Colombia y México son dos casos de éxito en los que la oferta ya ha crecido en un 14% y 9% frente a la prepandemia.

En contacto con Aviacionline, fuentes del sector aerocomercial comentaron que «este 10% no va a cambiar en nada. En vez de establecer un dólar turista como corresponde hacen estas cosas extrañas».

Pero que sí dijeron que traerá complicaciones para las líneas aéreas dado que tendrán que ver cómo acomodar de un día para el otro este cambio en sus sistemas de ventas.

Este es el texto completo de la resolución de la AFIP:

RS-2022-01189228-AFIP-AFIP_220713_193443

Para comentar, debés estar registradoPor favor, iniciá sesión