Mucho para celebrar: Wizz Air regresa a la rentabilidad con 365.9 millones de euros en su 20° aniversario

/https://aviacionlinecdn.eleco.com.ar/media/2022/04/DSC_0648.jpg)

Wizz Air anunció sus resultados financieros no auditados para el año fiscal que terminó el 31 de marzo de 2024, marcando un retorno significativo a la rentabilidad y mostrando mejoras notables en varios indicadores financieros y operativos, lo cual ocurre cuando hace pocos días se cumplieron 20 años de su primer vuelo regular, que fue en la ruta entre Katowice y Londres-Luton.

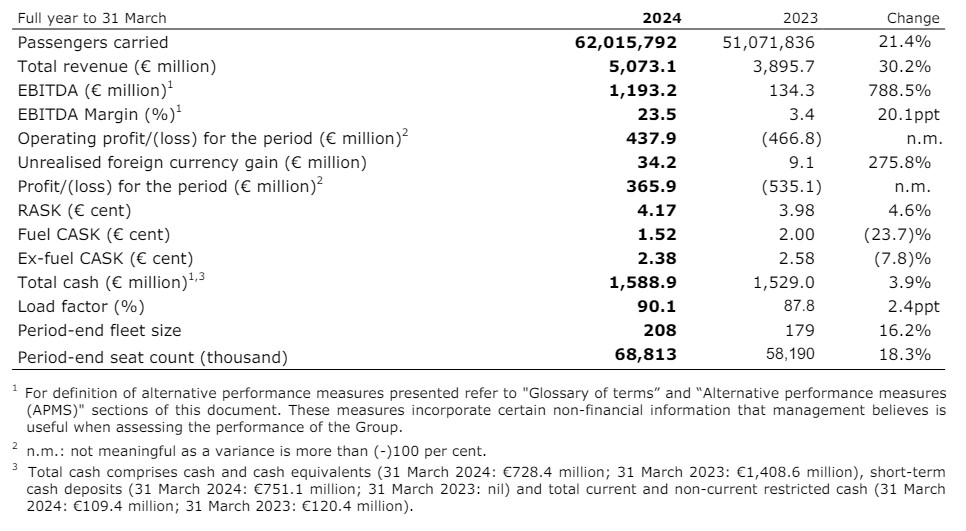

En el año fiscal 2024, Wizz Air transportó un récord de 62 millones de pasajeros, un aumento del 21.4% en comparación con los 51.1 millones del año anterior. Los ingresos totales aumentaron un 30.2% a 5,073.1 millones de euros, frente a los 3,895.7 millones de euros en 2023. La compañía reportó un EBITDA de 1,193.2 millones de euros, un incremento significativo del 788.5% en comparación con los 134.3 millones de euros del año anterior, y un margen EBITDA del 23.5%, una mejora de 20.1 puntos porcentuales.

El beneficio operativo para el período fue de 437.9 millones de euros, en contraste con una pérdida operativa de 466.8 millones de euros en 2023. Además, Wizz Air reportó una ganancia no realizada por diferencias de cambio de 34.2 millones de euros, un aumento del 275.8%. El beneficio neto fue de 365.9 millones de euros, comparado con una pérdida neta de 535.1 millones de euros en el año anterior.

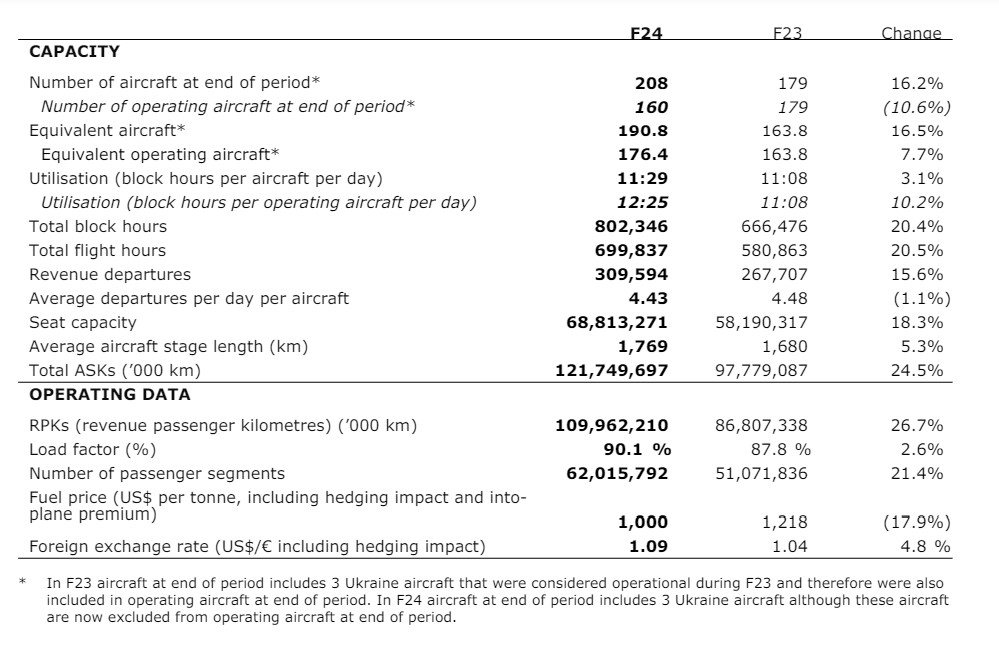

Wizz Air logró una mejora en la utilización de sus activos y en la puntualidad. La utilización de la flota operativa aumentó a 12:25 horas por día en comparación con las 11:08 horas del año anterior. La puntualidad también mejoró, alcanzando el 65.3%, frente al 56.2% del año fiscal anterior.

La demanda (en RPK) creció 26,7%, mientras que la capacidad lo hizo 24,5%, dando como resultado un factor de ocupación del 90,1% (+2,6 puntos porcentuales).

La compañía experimentó una disminución en el costo por asiento-kilómetro disponible (CASK) del 14.8%, con una reducción del 23.7% en el costo de combustible por ASK (Fuel CASK) y del 7.8% en el costo excluyendo combustible (Ex-fuel CASK).

«La demanda sostenida y saludable de viajes aéreos en nuestros mercados fue una característica definitoria del año fiscal 2024, señalando que el auge observado post pandemia se ha convertido en una tendencia a largo plazo en el comportamiento del consumidor. Wizz Air ha estado fuertemente posicionada para esta tendencia, como se refleja en nuestro desempeño durante el año», señaló József Váradi, CEO de Wizz Air

La ultra low-cost de Indigo Partners también enfrentó desafíos significativos durante el año, incluyendo interrupciones en la cadena de suministro debido a inspecciones obligatorias de material de motores, lo que afectó a su flota de aeronaves Airbus A320neo.

Durante el año fiscal 2024 su red alcanzó a 193 destinos en 53 países, con 33 bases operativas y 8.000 empleados.

Perspectivas para este año

En cuanto a las perspectivas y el comercio actual de la compañía, Váradi agregó: «Si bien algunos de los desafíos externos que experimentamos a lo largo del año fiscal 2024, incluidos los problemas con los motores GTF y la inestabilidad geopolítica, se espera que persistan en el próximo año, hemos demostrado que nuestro modelo es ágil, altamente resistente y bien posicionado para mitigar el impacto de estos problemas continuos.»

La compañía espera una capacidad proyectada para el año fiscal 2025 similar a la del año anterior, con un factor de ocupación del 92%. Los ingresos por asiento-kilómetro disponible (RASK) se espera que aumenten un dígito alto año contra año, y el costo excluyendo combustible (Ex-fuel CASK) también se espera que suba un dígito alto. El resultado operativo proyectado para el año fiscal 2025 está en el rango de 500-600 millones de euros.

Tras cerrar el año fiscal 2024 con 208 aeronaves (40 A320ceo, 6 A320neo, 41 A321ceo y 121 A321neo), para este año Wizz Air espera incorporar 27 A321neo, incluyendo el primer A321XLR y tres A320ceo en dry lease, mientras que se retirarán 9 A320ceo, por lo que la flota total será de 229 aeronaves. La cartera total de pedidos de la low-cost se compone de 13 A320neo, 266 A321neo y 47 A321XLR.

A pesar de los números positivos, analistas de Barclays citados por el Wall Street Journal siembran dudas manifestando que el resultado se vio impulsado por alrededor de 530 millones de euros en ganancias financieras diversas como las procedentes de compensación de proveedores y costos de combustible, y que Wizz Air «no una orientación clara sobre futuras ganancias por operaciones de sale and lease back o compensaciones, y al ser algo opaco sobre lo que se incluyó en el ejercicio fiscal 24, es muy difícil modelar con confianza el negocio subyacente».

Para comentar, debés estar registradoPor favor, iniciá sesión